ICAAP/ILAAP - Aufsicht betrachtet verstärkt interne Prozesse zu Kapital und Liquidität

veröffentlicht im Genossenschafts-Magazin Weser-Ems, Ausgabe 08/2017

Perspektivisch ist abzusehen, dass auch kleinere, weniger bedeutende Institute (LSI) von einer Harmonisierung der Regulierungen aus der Säule II in Verbindung mit Säule I betroffen sein werden. Es wird bedeutsam werden, die Bereiche Meldewesen, Regulatorik, Rechnungslegung und Controlling noch weiter zu verzahnen und über eine saubere Datenbasis zu verfügen.

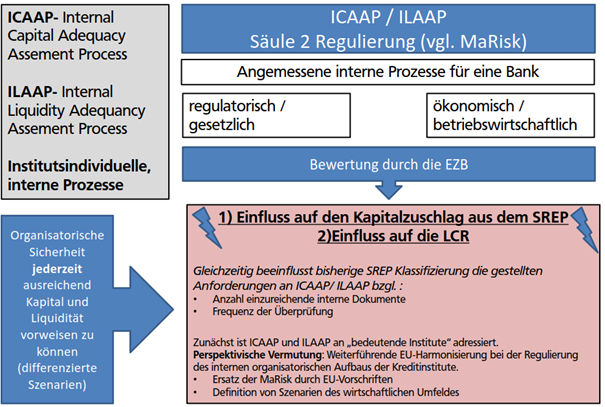

Die Europäische Zentralbank (EZB) führt mit ICAAP und ILAAP (Internal Capital Adequacy Assesment Process / Internal Liquidity Adequacy Assessment Process) Regulierungsvorschriften für bedeutende Institute[1] ein. Aufgrund dieser Vorgaben haben solche Banken ihre Prozesse hinsichtlich Kapital und Liquidität intern so auszugestalten, dass sie den Ansprüchen der EZB genügen. Die Ausgestaltung liegt dabei bei den Banken. Die Aufsicht genehmigt bzw. bewertet im Anschluss daran die Organisationqualität des Institutes. Risikomessungsmethoden orientieren sich am Grundsatz der Proportionalität, d. h. aufwendigere Geschäftsmodelle müssen aufwendigere Messmethoden nach sich ziehen.

Momentan sind diese Ansprüche noch nicht abschließend definiert und werden von der EZB in einem mehrjährig aufgesetzten Projekt evaluiert. Es sind von der EBA (European Banking Authority – Europäische Bankenaufsichtsbehörde in London) zunächst im Februar 2017 Rahmenrichtlinien für die Aufsichtsbehörden aufgestellt worden, welche Unterlagen die Banken zur Beurteilung einzureichen haben.[2] Es wird darum gehen, der Aufsicht ein umfassendes Bild über die interne Organisation des Hauses zu verschaffen (Kapitalplanung, Risikomanagement, Liquiditätsmanagement, Controlling, Risikobepreisung, Kontrollmechanismen, interne und externe Risikolimits Methodik, Datengrundlagen, angewandte Testverfahren, getroffene Annahmen in Modellen, Managemententscheidungen, Angaben zu IT-Systemen etc.). Dazu kommen die Offenlegung und Erläuterungen von Stresstestverfahren.

ICAAP und ILAAP kommen insofern eine hohe Bedeutung zu, da sie in die Bewertung des SREP mit einfließen und so Kapitalanforderungen mindern bzw. verschärfen. Eine schlechte ILAAP-Bewertung kann eine individuelle der Anhebung der LCR[3] bedeuten. Vergleichbar sind diese beiden Vorgaben mit den nationalen MaRisk aus der Säule II. Je besser und transparenter die internen Abläufe zur Sicherstellung einer ausreichenden Kapitaldecke, sowie einer komfortablen Liquiditätsausstattung sind, desto günstiger fällt die Bewertung der Aufsicht aus.

Es ist hervorzuheben, dass ILAAP und ICAAP Anforderungen an interne Prozesse eines Hauses darstellen (regulatorischer und ökonomischer Blickwinkel). Es besteht also Gestaltungsspielraum. Die Marktakteure sollen sich an ökonomisch vernünftigen und institutsindividuellen Maßgaben orientieren. Dadurch erhofft sich der Regulator, einen zunehmenden Gleichlauf von Regulierungsvorgaben etwas einzudämmen, da eine Standardisierung die Vielfalt aus dem Bankensystem nimmt und dadurch im Krisenfall eine systematische Gefahr erwachsen kann bei unvorhergesehenen, vorher nicht denkbaren Schockszenarien. Es werden die Geschäftspolitik, die Risikostrategie, der Risikoappetit sowie der Organisationsaufbau bewertet. Da die MaRisk in Deutschland bereits sehr anspruchsvoll und ausgereift sind, haben die Institute voraussichtlich keine grundlegend neuen Herausforderungen durch ICAAP / ILAAP zu bewältigen.

Die angemessene Implementierung von ICAAP und ILAAP ist eine Aufgabe der höchsten Führungsebene. Es ist zum ILAAP eine jährliche Erklärung (sogenannte LAS-Liquidity Adequacy Statement) durch die Geschäftsführung abzugeben.

Wie bei der NSFR und der LCR ist das Thema Liquidität für die Aufsicht weiterhin sehr bedeutend. Die ILAAP-Bewertung kann sogar unmittelbare Auswirkungen auf die bankindividuelle Höhe der LCR haben. Dies kann insbesondere die Möglichkeiten der Fristentransformation einschränken. Das wesentliche Liquiditätsrisiko bei einlagelastigen Banken bleibt der unvermittelte plötzliche Abzug kurzfristiger Kundengelder, die eigentlich für die Fristentransformation bei der Refinanzierung des Kreditgeschäftes benötigt werden.

Die Implementierung von ICAAP und ILAAP wird ausdrücklich dem unmittelbaren Verantwortungsbereich der Geschäftsführung zugeordnet. LCR, NSFR, MaRisk, ICAAP, ILAAP müssen sich im Institut zueinander konsistent verhalten. Auffallend ist die geforderte Detailtiefe in den EBA Guidelines an die Behörden zu den Anforderungen an die einzureichenden Unterlagen der Banken. Es sind zwar ausdrücklich interne Bankdokumente zur Beurteilung ausreichend und es müssen keine Formblätter der Behörden gefüllt werden. Jedoch ist nicht abzusehen, welche Ansprüche an den Detailierungsgrad der Unterlagen gestellt werden. Gleichzeitig sollen die Dokumentationen grob vergleichbar sein, damit eine konsistente Beurteilung möglich wird. Die Unterlagen sollen folgende Struktur aufweisen:

- „Reader`s Manual“: Überblick über die eingereichten Dokumente

- Allgemeine Informationen: Geschäftsmodell, Strategie bzw. Geschäftspolitik, Risikomanagement, Risikoappetit

- Inhaltlicher Kern von ICAAP / ILAAP: Detailangaben zu der Methodik von Risikomesssystemen bzw. der Liquiditätssteuerung und deren operativer Umsetzung im Geschäftsalltag

- Handlungsableitungen aus ICAAP / ILAAP. Aussagen zur Qualitätssicherung der implementierten Systeme

ILAAP und ICAAP fordern in diesen Kontext Definitionen von Basisszenarien und adversen Szenarien, die die individuellen Besonderheiten des Kreditinstituts widerspiegeln müssen. Der Zeithorizont bei ICAAP liegt bei 3 Jahren.

Da die Ergebnisse aus dem ICAAP und dem ILAAP eine Bewertungsgrundlage für die geforderte Kapitaldecke und Liquiditätsausstattung durch die Verknüpfung zum SREP und der LCR (z. B. Liquiditätsaufschläge bei schlechtem ILAAP) werden, kann dies unmittelbare Auswirkungen auf die Wettbewerbsfähigkeit insbesondere bei der Kreditvergabe der Genossenschaftsbanken haben. Gleichzeitig entscheidet die bisherige SREP-Kategorisierung über die Meldefrequenz und sogar mögliche Erleichterungen in der Dokumentationstiefe von ICAAP und ILAAP.[4] Eine schlechte ILAAP-Bewertung kann folglich die Anforderungen an die LCR, die NSFR und die Asset Encumbrance Ratio[5] steigern. Unbefriedigende ICAAP-Bewertungsergebnisse verschärfen hingegen die Eigenkapitalanforderungen durch einen schlechteren SREP-Bescheid und schärfere Anforderungen an die Leverage Ratio.

Durch die neuen Rahmenrichtlinien der EZB werden perspektivisch die derzeit von der Bundesbank vorgegebenen Kapitalzuschläge abgelöst. Mittelfristig wird die EZB gemeinsam mit der Bundesbank neue SREP-Zuschläge auf das Eigenkapital (resultierend aus der ICAAP-Bewertung) und Zuschläge bei der LCR (resultierend aus der ILAAP-Bewertung) festlegen.

Der genossenschaftliche FinanzVerbund bereitet sich insbesondere mit dem Projekt „Integrierte Planung“ auf diese geänderten Rahmenbedingungen vor. Unser Verband unterstützt dieses Projekt durch die Abteilungen Prüfung Genossenschaftsbanken und Unternehmensberatung.

Autoren: Christoph Trippler und Gerhard Wernink, Abteilung Unternehmensberatung

[1] Als signifikant betrachtet werden die drei größten Banken eines teilnehmenden Staates, Banken mit direkter EFSF-/ESM-Unterstützung und Banken mit einer Bilanzsumme von mehr als 30 Mrd. Euro oder 20 % des nationalen Bruttoinlandsprodukts (bei einer Bilanzsumme von mindestens 5 Mrd. Euro). Die EZB kann darüber hinaus im Einzelfall eine grenzüberschreitend tätige Bank für signifikant erklären. Insgesamt hat die EZB rund 125 Banken mit einer Bilanzsumme von über 80 Prozent der aggregierten Bankbilanz aller beaufsichtigten Kreditinstitute als signifikant definiert.

[2] Guidelines on ICAAP / ILAAP (EBA-GL-2016-10)_DE, Guidelines on ICAAP ILAAP (EBA-GL-2016-10)_EN10022017

[3] LCR-Liquidity Coverage Ratio

[4] EBA Guidelines S. 5-6 2016-10

[5] Quote der belasteten Vermögenswerte