IW-Studie: Wohneigentumsquote in Deutschland stagniert

veröffentlicht im Genossenschafts-Magazin Weser-Ems, Ausgabe 10/2019

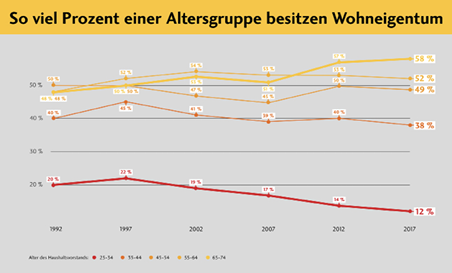

Die Bauzinsen liegen auf einem historisch niedrigen Niveau, die Nachfrage nach Wohnraum hält weiter an – und dennoch verharrt die Wohneigentumsquote in Deutschland bei 45 Prozent. Dies stellte das Institut der Deutschen Wirtschaft Köln (IW Köln) in einer Studie im Auftrag der Bausparkasse Schwäbisch Hall fest.

© Bausparkasse Schwäbisch Hall

© Bausparkasse Schwäbisch Hall

„Die Studie zeigt, dass vor allem jüngere Haushalte zunehmend von der Wohneigentumsbildung ausgeschlossen sind“, sagt Reinhard Klein, Vorstandsvorsitzender der Bausparkasse Schwäbisch Hall. „Dabei wäre Wohneigentum angesichts der Probleme in der gesetzlichen und betrieblichen Rente und fehlender alternativer Anlagen gerade für junge Menschen die ideale Form der Altersvorsorge.“

Mangelndes Eigenkapital als größte Hürde

Neben fehlendem Bauland und einem mangelnden Angebot an Wohnimmobilien, vor allem in Ballungszentren, nennt die Studie einen Hauptgrund für die Stagnation: zu wenig Eigenkapital. Die laufende Belastung aus Zins und Tilgung können die meisten Haushalte zwar besser tragen als noch vor einigen Jahren. Dies liegt hauptsächlich an der Zinsentwicklung, die bislang die gestiegenen Immobilienpreise mehr als kompensieren. Der Bedarf an Eigenkapital hingegen übersteigt oftmals die Ersparnisse und erweist sich für viele Haushalte als größtes Hindernis für Wohneigentum. Da sich der Eigenkapitalbedarf prozentual am Kaufpreis orientiert, müssen Haushalte angesichts der gestiegenen Preise vor allem in Ballungszentren teils mehr als 50 Prozent gespart haben als noch vor fünf Jahren.

„Gerade in Zeiten niedriger Zinsen ist es wichtig, die Vermögensförderung zu verbessern und jungen Menschen einen Anreiz zum Sparen zu geben. Hier ist die Politik gefordert. So wurden beispielsweise die Förderbeiträge für die Wohnungsbauprämie und die Arbeitnehmersparzulage seit 1998 nicht angepasst und dadurch real entwertet“, sagt Prof. Dr. Michael Voigtländer, Leiter Kompetenzfeld Finanz- und Immobilienmärkte beim IW Köln.

„Leider können viele Haushalte in Deutschland die Chancen niedriger Zinsen nicht nutzen. Wenn wir Altersarmut morgen verhindern wollen, müssen wir daher heute den Aufbau von Eigenkapital fördern“, sagt Reinhard Klein.